Kleinbetragsrechnung ⇒ Vorlage & Erklärung

Bei der Rechnungslegung müssen Formvorschriften eingehalten und Pflichtangaben beachtet werden. Wenn der Rechnungsbetrag 400 Euro inkl. Umsatzsteuer (USt) nicht übersteigt, kann eine sogenannte Kleinbetragsrechnung mit vereinfachten Vorschriften gestellt werden.

Zum Inhalt dieses Artikels

- Kleinbetragsrechnung - auf einen Blick

- Kleinbetragsrechnung: Überblick

- Wer kann eine Kleinbetragsrechnung stellen?

- Bestimmungen für Kleinbetragsrechnungen

- Warum gibt es die Kleinbetragsrechnung?

- Kleinbetragsrechnung und Vorsteuer

- Ausnahme: Innergemeinschaftliche Umsätze

- Ausnahme: Versandhandel

- Kleinbetragsrechnung Vorlage

- 5 Tipps aus der Praxis

- Fragen und Antworten

- Quellen

Kleinbetragsrechnung - auf einen Blick

Die 7 wichtigsten Fakten zu Kleinbetragsrechnungen

| Definition | Eine Kleinbetragsrechnung ist eine Rechnung mit einem Gesamtbetrag von max. 400 EUR inkl. Umsatzsteuer (USt) und unterliegt vereinfachten Bestimmungen an die Rechnungsstellung. |

| Formvorschriften | Auch bei Kleinbetragsrechnungen müssen bestimmte Formvorschriften eingehalten werden, da die Rechnung im schlimmsten Fall sonst nicht rechtsgültig ist. |

| Bestimmungen & Pflichtangaben | Wenn die Rechnungssumme 400 EUR inkl. Umsatzsteuer (USt) nicht übersteigt, kann eine Kleinbetragsrechnung gem. § 11 UStG gestellt werden. Die vereinfachten Pflichtangaben sind dennoch korrekt auf der Rechnung anzugeben. |

| Innergemeinschaftliche Lieferungen | Eine Ausnahme von der Regelung gibt es bei Rechnungen im Zuge von innergemeinschaftlichen Lieferungen oder Leistungen, da für diese die vereinfachten Bestimmungen nicht gelten. Solche Rechnungen müssen auch bei Beträgen bis 400 EUR einen Hinweis auf die Steuerbefreiung, falls vorliegend, sowie die UID-Nummer des Unternehmers und des Abnehmers enthalten. |

| Versandhandel | Auch bei Umsätzen im Versandhandel dürfen die Vereinfachungen gem. § 11 UStG nicht angewendet werden, sondern es muss eine reguläre Rechnung unter Erfüllung sämtlicher Formvorschriften und Pflichtangaben erstellt werden. |

| Muster & Rechnungsvorlage | Damit Sie auch gegenüber Ihren Kunden einen professionellen Eindruck hinterlassen, haben wir eine Rechnungsvorlage für Sie erstellt, die Sie gerne nach Ihren Bedürfnissen anpassen können. Die Vorlage ist ganz ohne Anmeldung im praktischen Word-Format zum kostenlosen Download verfügbar. |

Kleinbetragsrechnung: Überblick

Rechnungen gehören zu den wichtigsten Dokumenten im Geschäftsalltag:

-

Sie erfüllen Dokumentations- und Informationsfunktion zugleich.

-

Einerseits im Unternehmen und gegenüber der Kundschaft, andererseits aber auch gegenüber der Finanzverwaltung.

Rechnungen haben als geschäftliche Unterlagen zur Dokumentation der Geschäftsvorfälle eines Unternehmens zentrale Bedeutung in der Buchhaltung des Unternehmens und für die Dokumentation zu steuerlichen Zwecken gegenüber der Finanzverwaltung haben.

Das Schreiben der Rechnungen unterliegt daher auch gesetzlichen Bestimmungen und Vorschriften:

-

Damit eine Rechnung auch durch die Finanzverwaltung anerkannt wird, muss diese bestimmte Formvorschriften einhalten und Pflichtangaben einhalten.

-

Für die sogenannte Kleinbetragsrechnung gelten dabei vereinfachte Bestimmungen und Pflichtangaben.

-

Kleinbetragsrechnungen sind Rechnungen, deren Rechnungssumme den Betrag von 400 Euro inklusive Umsatzsteuer (USt) nicht übersteigt.

Auch Kleinbetragsrechnungen müssen bestimmte Formvorschriften einhalten, da diese sonst im schlimmsten Fall nicht anerkannt werden und dadurch nicht rechtsgültig wären.

Kleinbetragsrechnung und Paragon: was hat es damit auf sich?

Ein Paragon ist ein Beleg bzw. Kassenbon aus dem Kasseneingangsblock, der bei Barzahlung Anwendung findet. Kleinbetragsrechnungen werden häufig auf solchen Paragons erstellt und ausgestellt.

-

Der Hinweis „Rechnungsdatum = Lieferdatum“ (oder Ausstellungsdatum = Lieferdatum) ist in diesem Fall notwendig.

Wer kann eine Kleinbetragsrechnung stellen?

Grundsätzlich kann gesagt werden:

-

Erbringt ein Unternehmen eine Lieferung oder Leistung an Kundschaft, muss im Regelfall entsprechend der Bestimmungen in § 11 UStG eine Rechnung dafür ausgestellt werden.

-

Wenn die gesetzliche Verpflichtung zum Schreiben von Rechnungen gemäß § 189 UGB vorliegt, so muss eine Rechnung innerhalb von sechs Monaten nach Erbringen der Leistung oder Lieferung ausgestellt werden.

Diese grundsätzlichen Regularien gelten auch für Rechnungen, die aufgrund einer Rechnungssumme von maximal 400 Euro inklusive Umsatzsteuer (USt) unter die Bestimmungen für Kleinbetragsrechnungen fallen.

-

Somit kann jedes Unternehmen und jeder Selbstständige eine Kleinbetragsrechnung ausstellen – solange die Rechnungssumme den Bruttobetrag von 400 Euro nicht übersteigt.

-

Das gilt ebenso für Kleinunternehmer, die aufgrund der Kleinunternehmerregelung von der Umsatzsteuer befreit sind.

-

Fällt man unter die Kleinunternehmerregelung und stellt eine Kleinbetragsrechnnung aus, so muss auch auf dieser der Kleinunternehmer-Hinweis mit Verweis auf die Steuerbefreiung vorhanden sein.

Bestimmungen für Kleinbetragsrechnungen

Für Kleinbetragsrechnungen gelten vereinfachte Vorschriften:

-

Daher genügen auf der Kleinbetragsrechnung die grundlegenden Angaben, während auf Rechnungen mit höheren Summen die erweiterten gesetzlichen Formvorschriften und Pflichtangaben zu beachten sind.

-

Bei Kleinbetragsrechnungen kann die Angabe von Namen und Adresse der Leistungsempfänger, der fortlaufenden Rechnungsnummer und der UID-Nummer entfallen.

Die vereinfachten Pflichtangaben muss jede Kleinbetragsrechnung enthalten, wobei je nach Rechtsform des Unternehmens, das die Rechnung ausstellt, aufgrund der Bestimmungen in Unternehmensgesetzbuch (UGB) und Gewerbeordnung (GewO) auch bei Kleinbetragsrechnung weitere Angaben zu beachten sind.

Vereinfachte Pflichtangaben auf Kleinbetragsrechnungen:

- Name und Anschrift des liefernden oder leistenden Unternehmers

- Menge und handelsübliche Bezeichnung der Lieferung oder Art und Umfang der Leistung

- Tag bzw. Zeitraum der Lieferung oder Leistung

- Entgelt und Steuerbetrag in einer Summe

- Steuersatz

- Rechnungsdatum (Ausstellungsdatum der Rechnung)

Zusätzliche Pflichtangaben auf Kleinbetragsrechnung nach Rechtsform:

Angaben gem. § 14 UGB für im Firmenbuch eingetragene Unternehmer:

- Firma + Rechtsform

- Firmensitz

- Firmenbuchgericht

- Firmenbuchnummer

Angaben zusätzlich bei Gesellschaften wie GmbH, FlexKapG sowie GmbH & Co KG:

- Firma + Rechtsform

- Firmensitz

- Firmenbuchgericht

- Firmenbuchnummer

Angaben gem. § 63 Abs. 1 GewO für nicht im Firmenbuch eingetragene natürliche Personen:

- Standort der Gewerbeberechtigung

Angaben, die auf einer Kleinbetragsrechnung weggelassen werden dürfen:

-

Name und Anschrift des Rechnungsempfängers

-

Steuernummer (bzw. Steueridentifikationsnummer) und Umsatzsteuer-Identifikationsnummer (UID) des Rechnungsstellers

-

Rechnungsnummer und Lieferzeitpunkt

-

Netto-Betrag und anteiliger Steuerbetrag

Warum gibt es die Kleinbetragsrechnung?

Die Kleinbetragsrechnung soll den Bürokratieaufwand bei der Rechnungsstellung verringern. Durch weniger Angaben sinkt der Aufwand bei der Erstellung und Buchung einer Rechnung. Der Vorsteuerabzug eines Unternehmens wird damit deutlich unbürokratischer.

Der Unterschied zwischen einer normalen Rechnung und einer Kleinbetragsrechnung ist der geringere Aufwand:

Damit wird die Rechnungsstellung für eine Leistung sowie Steuererklärung für Unternehmer deutlich erleichtert. Die unechte Umsatzsteuerbefreiung für Kleinunternehmer bleibt dabei natürlich bestehen.

Kleinbetragsrechnung und Vorsteuer

Eine Kleinbetragsrechnung berechtigt wie jede Rechnung mit Umsatzsteuer den Rechnungsempfänger dann zum Vorsteuerabzug, wenn der Rechnungsbetrag inklusive Umsatzsteuer die Summe von 400 Euro nicht übersteigt.

-

Wichtig ist, dass auf Kleinbetragsrechnungen mit Umsatzsteuer der entsprechende Steuersatz ausgewiesen ist.

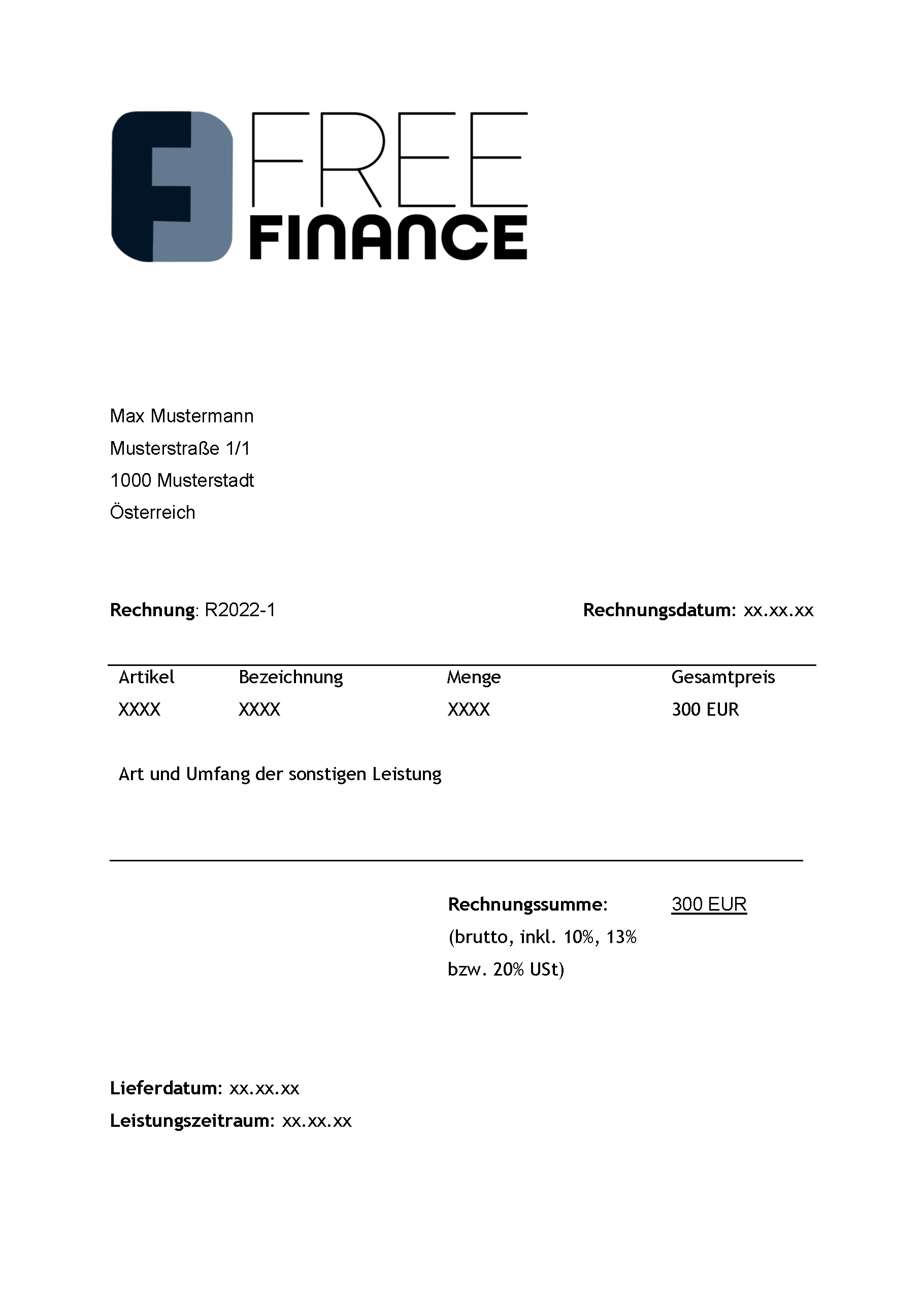

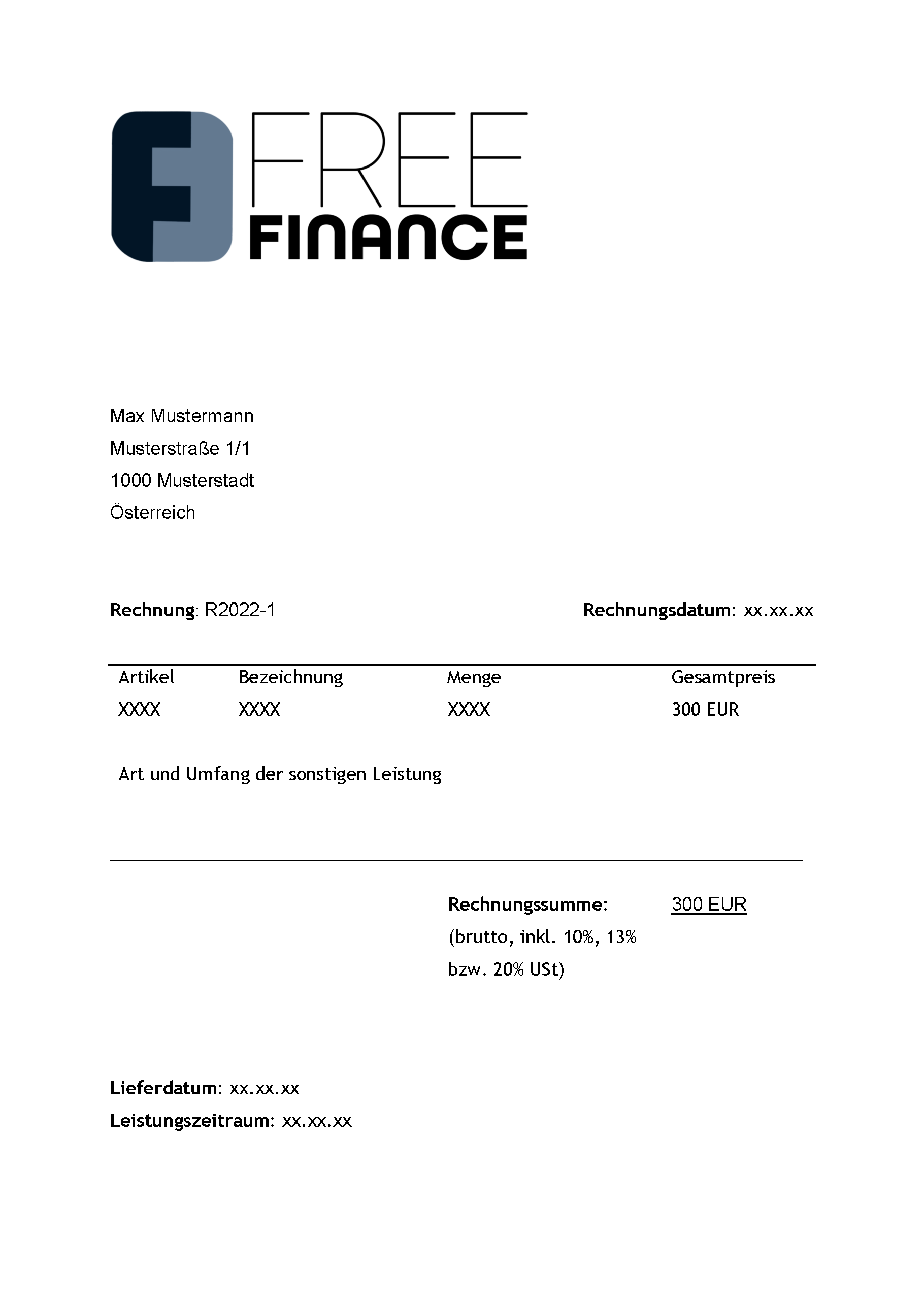

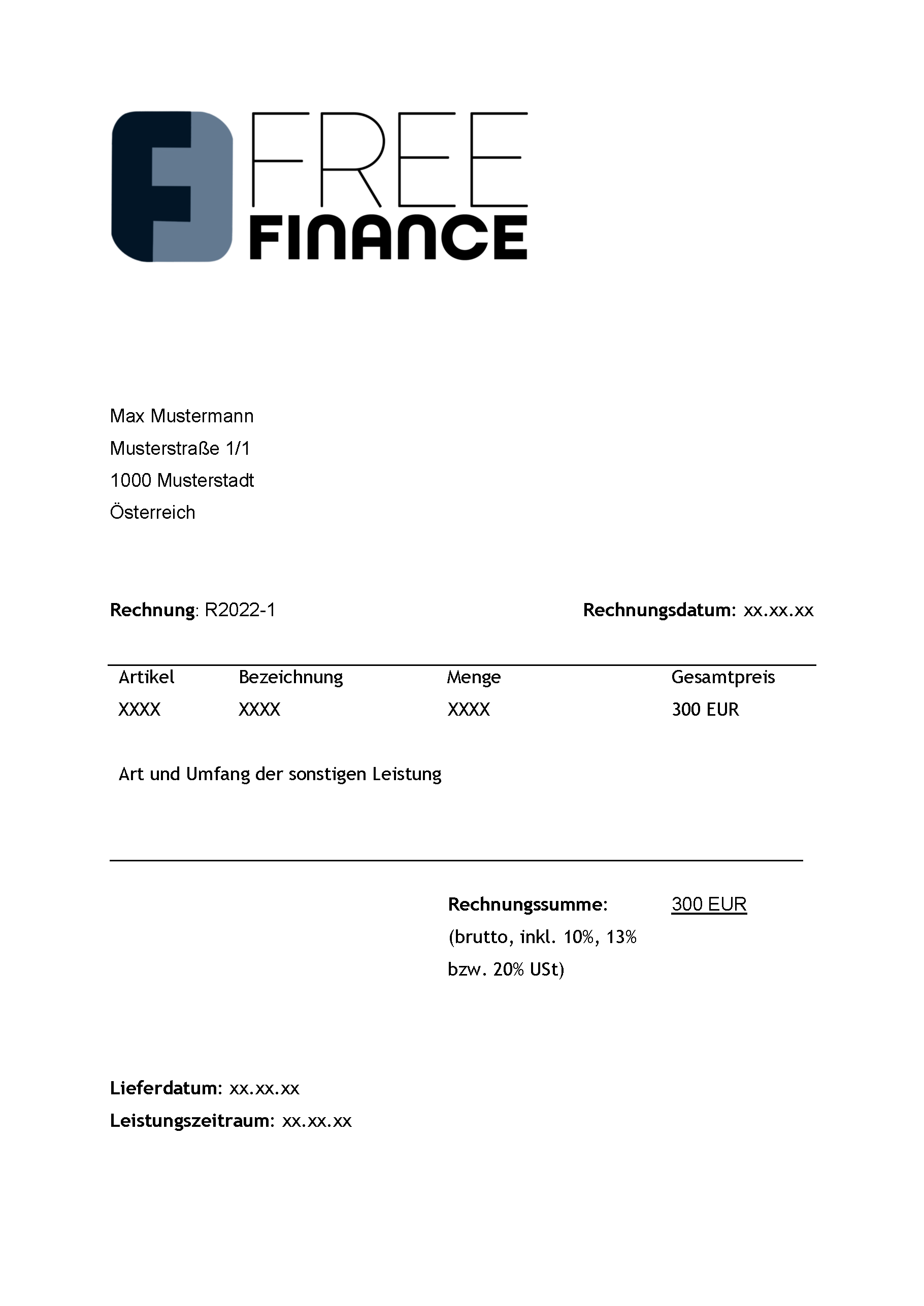

Eine Kleinbetragsrechnung nach dem folgenden Muster berechtigt zum Vorsteuerabzug:

Ausnahme: Innergemeinschaftliche Umsätze

Die vereinfachten Bestimmungen für Kleinbetragsrechnungen gelten nicht für innergemeinschaftliche Lieferungen oder Leistungen:

-

Diese Rechnungen müssen jedenfalls einen Hinweis auf die Steuerbefreiung, falls vorliegend, sowie die UID-Nummer des Unternehmers und des Abnehmers enthalten.

Ausnahme: Versandhandel

Genauso wie bei innergemeinschaftlichen Lieferungen oder Leistungen ist die vereinfachte Rechnungsstellung auch bei Umsätzen im Versandhandel ausgeschlossen.

-

Das gilt auch bei innergemeinschaftlichen Versandhandelsgeschäften.

Kleinbetragsrechnung Vorlage

Um Ihnen das Schreiben der Rechnung so einfach wie möglich zu machen, können Sie gerne unsere kostenlose Vorlage für die Kleinbetragsrechnung im praktischen Word-Format nach Ihren Bedürfnissen verwenden und anpassen.

Kleinbetragsrechnung – Muster zur Orientierung und Vorlage zur Verwendung:

Kleinbetragsrechnung Vorlage: Download

Achten Sie stets darauf, dass alle notwendigen Angaben auf der Rechnung gemacht werden!

Tipp: Sie wollen das Layout der Rechnung an das Design Ihres Unternehmens anpassen? Testen Sie noch heute die umfassendste Buchhaltungslösung in Österreich und gestalten Sie wunderschöne Rechnungen.

Von ansprechender Gestaltung der Rechnung bis zur Mahnung und zum Geschäftsbrief, über das Verwalten der Stammdaten bis zur Integration in Ihre Buchhaltung – mit FreeFinance erledigt sich das Erstellen und Ausstellen der Rechnungen beinahe von allein. Obendrein sparen Sie Zeit und Nerven, kommen schneller an Ihr Geld.

Selbstverständlich werden die erforderlichen Rechnungsmerkmale an eine Rechnung in Österreich automatisch in FreeFinance generiert – das spart Ihnen wertvolle Zeit und gibt Ihnen das gute Gefühl der Sicherheit!

5 Tipps aus der Praxis

Rechnungen schreiben kann mehr als eine reine Notwendigkeit sein. Mit ein wenig Aufwand können Sie viel aus Ihrer Rechnungslegung herausholen:

-

Rechnungsdesign: Achten Sie auf ein professionelles Rechnungsdesign. Mit einer schön strukturierten Rechnung – nach Bedarf im eigenen Layout – unterstreichen Sie Ihre Professionalität.

-

Rechnungsmerkmale: Überprüfen Sie alle notwendigen Rechnungsmerkmale. Letztlich kommen Sie schneller an Ihr Geld, wenn alle Rechnungsdetails stimmen.

-

E-Mail-Rechnung: Übermitteln Sie Ihre Rechnungen per Mail. Das spart Papier und schont damit die Umwelt. Außerdem macht es ihre Rechnungslegung noch komfortabler.

-

Kundenbindung: Schaffen Sie Kaufanreize, welche die Kunden dazu bewegen, wieder bei Ihnen zu kaufen. Gutscheine oder spezielle Rabatte eignen sich dafür perfekt. Weisen Sie auf der Rechnung auf diese Vorteile bei einem erneuten Kauf hin.

-

Automatisierung: Versuchen Sie, die Rechnungslegung so weit wie möglich zu automatisieren. Am einfachsten geht das mit dem richtigen Rechnungsprogramm, das vollständig in die Buchhaltung bzw. Buchhaltungssoftware integriert ist. Das spart wichtige Zeit, die Sie für andere Dinge in Ihrem Unternehmen benötigen.

Rechnungslegung mit FreeFinance

Umfassende Buchhaltungssoftware für Österreich

Von A wie Angebot bis Z wie Zahlungserinnerung:

- Geschäftsdokumente im Handumdrehen erstellen

- Layout anpassen

- Stammdaten und Automatisierung

- Mit PSD2 und automatisierter Belegerkennung

- Kosten- und zeitsparend, effizient Buchhalten

Fragen und Antworten

Kann ich als Privatperson ohne Gewerbe eine Kleinbetragsrechnung schreiben?

Ja, Sie dürfen eine(n) Quittung/Kaufbeleg ausstellen - wir empfehlen folgende Inhalte:

- Name und Adresse des Verkäufers

- Name und Adresse des Käufers

- Datum des Verkaufs bzw. der Rechnung

- Gegenstand des Verkaufs, eventuell nähere Beschreibung, wie Alter, Zustand, Menge etc.

- Gesamter Verkaufspreis (ohne Steuer, da von Privatperson)

- Optional: Zusatz der Lieferung bzw. Bezahlung, z.B. "Bezahlt am", "Computer übergeben am"

- Optional: Unterschrift beider Parteien

Wie lange kann man rückwirkend eine Kleinbetragsrechnung schreiben?

Im B2B-Bereich muss eine Rechnung innerhalb von 6 Monaten nach erbrachter Leistungen oder Lieferungen ausgestellt werden. Dasselbe gilt auch bei Dienstleistungen oder Lieferungen in Verbindung mit einem Grundstück an private Personen.

Auch wenn Sie eine Rechnung für eine grenzüberschreitende Lieferung oder Leistung ausstellen, müssen Sie eine Rechnung innerhalb von 6 Monaten stellen.

Bei Rechnungen besteht eine Verjährungsfrist von 3 Jahren.

Quelle: oesterreich.gv.at

Wie schreibe ich eine Kleinbetragsrechnung für ein Kleingewerbe?

Bei Kleingewerben – häufig als Selbstständigkeit in Form eines Einzelunternehmens – ist eine Rechnung mit folgenden Inhalten zu erstellen:

- Name und Adresse des Verkäufers

- Name und Adresse des Käufers

- Datum des Verkaufs bzw. der Rechnung

- Gegenstand des Verkaufs, eventuell nähere Beschreibung wie Alter, Zustand, Menge etc.

- Gesamter Verkaufspreis mit Hinweis 0 % Umsatzsteuer gemäß Kleinunternehmerregelung, siehe Kleinunternehmer-Hinweis

- Optional: Zusatz zur Lieferung bzw. Bezahlung, z. B. „Bezahlt am“, „Übergeben am“

- Optional: Unterschrift beider Parteien

Alle Informationen zum Thema Kleinunternehmerregelung sowie zu Kleingewerben finden Sie hier!

Wie kann eine Kleinbetragsrechnung aussehen?

Bitte beachten Sie die in diesem Artikel erwähnten Anforderungen an den Rechnungsinhalt und das Layout betreffend – so stehen Ihnen mit FreeFinance fast alle Möglichkeiten offen.

Wo finde ich eine Vorlage für die Kleinbetragsrechnung?

Eine Musterrechnung zur Orientierung mit den nötigen Angaben finden Sie hier auf dieser Seite!

Außerdem können Sie die Rechnungsvorlage im praktischen Word-Format hier direkt downloaden.

Achten Sie stets darauf, dass alle notwendigen Angaben in der Rechnung gemacht werden!

Andernfalls kann es sein, dass die gesamte Rechnung oder Teilbeträge vom Finanzamt nicht anerkannt werden.

Was passiert, wenn eine Kleinbetragsrechnung nicht alle vorgeschriebenen Angaben enthält?

Im schlimmsten Fall wird bei einer Überprüfung der Rechnungsbetrag aberkannt, es kann die Vorsteuer nicht geltend gemacht werden oder die Rechnung wird nur zu Teilen anerkannt.

Das kann empfindliche Nachzahlungen mit sich bringen, gerade wenn es um größere Beträge geht!

Quellen

-

Gesamte Rechtsvorschrift für Umsatzsteuergesetz 1994 (UStG):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Unternehmensgesetzbuch (UGB):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Gewerbeordnung 1994 (GewO):

Tagesaktuelle Fassung im RIS